服务电话:020-38250681

《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预[2017]87号),《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金[2017]92号)、《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金[2018]23号),财政部从项目端到资金端对地方政府违规举债釜底抽薪,地方政府传统的资金链被切断,加之,控制金融风险的大背景下,金融监管政策频出,特别是《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》的发布。基础设施与公共服务领域的明股实债经典融资模式遇到了极大的挑战,亟需探寻新的出路。

一、融资模式之明股实债内涵

明股实债既不是会计上的术语、不是法律上的术语也不是融资工具上的术语,从“股”与“债”二字可以看出明股实债作为一种融资模式,其结构兼具股权债权双重性质,股权投资资本金的远期有效退出和利息收益的刚性约定既是缔结明股实债的融资承诺条件也是要约条件。

一般而言,为提升项目公司的资本金或优化项目公司的结构,或者处于集团报表和财务优化的需求,需要以项目公司来作为融资主体进行增资,或由集团公司进行股权让渡来融资。投资者要求保障其投资的稳定收益或如期退出,则项目公司的母公司或者实际控制人需要对此进行信用增进,亦可以直接采用更高的信用主体对投资方承诺其回购主体支付金额不足部分的义务承担责任。

投资方、融资方、回购方、承诺方等各个主体通过签署各式合同来实现股债的权利义务。从法律上来看,项目融资为股权形式,但实际上基于各种合同的承诺或者收益保障或者差额补足等本息保证条款,使得这种融资模式的风险表现实质上为债务性质。如在基金层面考虑,通常为保证优先级份额的如期退出,需要相关增信主体承诺认购优先级有限份额的义务。

“明股实债”主要表达了融资模式内在的各方通过缔结负责的契约,形成双边或多边的权利义务关系,从而满足相关主体实现融资的需求。比较常见的明股实债融资工具如股权投资计划、信托计划以及私募股权投资基金份额等融资工具。

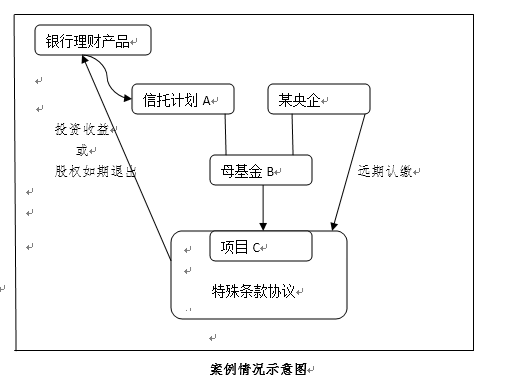

二、融资模式之明股实债案例

本所在业务中,有一个案例,某银行理财产品投资信托计划A,该信托计划与某央企投资设立一只基金B,该基金投资某一具体项目C,具体项目C为基础设施领域内项目,采用PPP模式,项目采取减资的方式退出,若项目C不能按期支付基金B的投资收益,或者不能如期退出其投资份额时,需要按照银行与央企签订的远期认缴条款的相关协议操作,远期认缴条款的协议实质上是某银行与某央企的“抽屉协议”,客户咨询该远期认缴模式是否构成明股实债?

明股实债的核心在于固定收益,认定是否构成明股实债看投资者是否在整个融资关系中存在收益固定,不管投资项目自身的运营,明股实债投资者不承担相应的风险。通常来说明股实债的方式可以采用收益固定化、股权回购、股权按照预设条件如期退出等模式,而保障这些模式的方式一般是通过项目参与各方的内部合同或协议约定来实现。

本案例中为保证银行的的投资收益及股权如期退出,某银行与某央企在合作协议和投资协议外签订六一份“抽屉协议”,协议中设定了远期认缴条款,即若是在项目经营中,因各种原因导致项目公司无法给银行约定投资收益,则央企需要将远期认缴的资金提前予以实缴。央企认缴注册资金变为实缴并不能就此认定本案例中的明股实债,但如果央企认缴提前实缴是为了保证银行的投资收益或者用于回购银行的股份,这实际上已经固化了某银行的收益,构成明股实债,某央企以远期认缴机制触发来为项目公司融资银行投资进行增信。但,实践中仍需要考虑项目公司的具体情况以及债权人对项目公司债务的受偿情况是否与之产生冲突。

本案例中,一方面,根据最新的资管新规“资产管理产品可以投资一层资产管理产品,但所投资的资产管理产品不得再投资其他资产管理产品(公募证券投资基金除外)”,某银行理财产品—信托计划—基金的三层结构与上述消除多层嵌套的规定相违背,另一方面,根据财办金[2017]92号、财金23号文,明股实债的融资模式,存在着以债务性资金作为项目资本金的风险。

三、融资模式之明股实债监管

目前,从各类监管政策来看,并没有将明股实债进行直接的分类并对应出具相关政策,明股实债情形的认定及风险主要是参照一系列的资管产品及所在领域的相关政策监管要义。对于金融机构投资方而言,其目的是要固定收益,保障投资的基本回报,对于融资方而言,其目的是为了能够获得融资目的,确保项目如期开展。

(一)金融机构投资方

以地方基础设施和公共服务领域投融资为例,《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知(财金〔2018〕23号)》(以下简称“23号文”)规定“国有金融企业向参与地方建设的国有企业(含地方政府融资平台公司)或PPP项目提供融资,应按照“穿透原则”加强资本金审查,确保融资主体的资本金来源合法合规,融资项目满足规定的资本金比例要求。若发现存在以“明股实债”、股东借款、借贷资金等债务性资金和以公益性资产、储备土地等方式违规出资或出资不实的问题,国有金融企业不得向其提供融。”23号文明确规定在地方建设或PPP项目中,项目资本金必须是融资主体的自身的自有资金,且根据穿透要求,该自有资金不能是债务性资金,对于国有金融企业,明股实债投资项目资本金已经是监管明令禁止的。2018年3月28日中央全面深化改革委员会第一次会议已经通过资管新规正式稿,即《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称“资管新规”),该监管政策对资管产品投资地方建设或PPP项目的原有固定收益的模式受到来极大的挑战,倒逼各类金融投资机构“明股实债”模式在严监管下向真正的股权投资转变。 资管新规关于“投资于单一投资标的私募产品(投资比例超过50%即视为单一),不得进行份额分级。权益类产品的分级比例不得超过1:1”的规定使得金融投资机构投资某一个PPP项目而设立的资管产品属于“投资于单一投资标的私募产品”,按照资管新规的规定不得进行优先和劣后份额分级,优先劣后结构的设置作为金融投资机构固化其收益保证资金安全的途径被截断,而拟投资多个PPP项目的资管产品不受此规定的限制,但其中任一投资标的的投资比例不得超过50%,且分级比例不得超过1:1,这直接限制了金融机构投资的投资额度。

(二)项目融资方

对于项目融资方而言,一些列的监管政策的出台,对于项目或项目公司而言,对其自身的资本金要求提高,债务融资工具的限制,真股权投资下,公司的经营管理如何架构成为新的矛盾,为保证投资风险及资金安全,投资方在真股权模式下会考虑主动参与管理,在传统的模式下,投资方作为财务投资人的角色并不参与管理且缺乏相应的管理能力。在真股权模式下,管理架构、风险分配是投融资双方需要重新考虑和调整的重点。

四、融资模式之明股实债风险

市场的特性之一就是有回报就有风险,虽然明股实债类融资工具通过一列的合同或协议来保障资金安全,固化收益,但是作为一种资产配置工具,仍具有其风险。

(一)回购承诺信用风险

在回购承诺中,回购人或承诺人一般为项目的最终主导权的集团公司或项目公司的大股东,但由于该类集团公司的经营结构复杂、跨行业、业务多领域分布、不透明的信息披露,无法确保回购主体和承诺主体的完整信息,一定程度上对其信用分析和评价上会受阻。而对回购主体和承诺主体的信用风险评估是明股实债架构的首要任务,也是合同条款设置的前提。在民股实债合同条款设置需要明晰回购主体的经营能力及财务能力等以确保其履行回购的能力和意愿,必要时可以要求除回购主体的承诺外的差额主体不足的担保或承诺。

(二)项目信用风险

回购主体或承诺主体信用风险并不能完全替代明股实债类融资工具本身投资的项目风险,项目信用风险是未来不确定情况下投资本金和预期收益完全收回的可能性大小。由于明股实债类融资工具是基于一系列协议或合同而形成的,合同的全面性、严密性、风险分配合理性直接会影响回购和承诺能否实现的最直接证据。而除精密的条款合同设置,还需要考虑项目自身的优劣性以评估投资获取第三方的支持的力度。总之,投资方要避免回购主体没有出现上述回购承诺信用风险,却因项目合同条款的约定而导致无法实现回购或差补的支付等不利情况。

(三)行业风险

以往,在基础设施和公共服务领域,明股实债类融资工具应用广泛,但2017年11月后,随着一系列PPP规范政策及资管新规等金融规范政策的出台,以往该行业的地方政府融资平台主体信用与政府的隐性支持完全被禁止,承担基础设施项目建设的社会资本方需要需要承担项目自身的风险,明股实债类融资工具在基础设施及公共事业的路被堵。